宅地の評価

宅地とは地目のひとつであり、建物の敷地として利用できる土地のことを指します。

被相続人の自宅等を相続するケースは多いため、宅地は相続財産においてかなりの割合を占める財産のひとつといえるでしょう。

しかしながら宅地の評価については現金や預貯金のようにひとめで金額が分かるものではなく、「実勢価格」や「固定資産税評価額」などさまざまな評価方法が存在します。遺産分割協議の場ではどの価格を参考にしても問題はありませんが、相続税計算の際には個人の判断では納税額にばらつきが生じてしまうため、一定のルールに基づき算出しなければいけません。

宅地の評価は、土地の形状や利用状況などを考慮したうえで判断が必要なため、非常に専門的知識を要するものです。 下記にて、計算方法をお伝えいたしますので、ご参考にしてください。

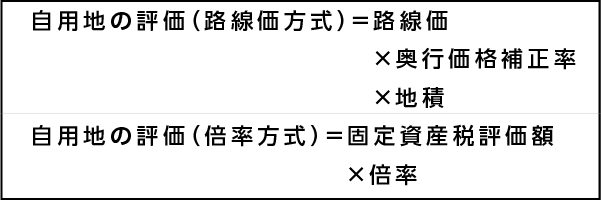

自用地の評価方法

自用地は利用制限のない土地のことです。つまり他人に貸し出しせず自分で所有していたり利用していたりする土地のことを指します。宅地の評価方法は自用地を基準とし、権利ごとに割合を乗じて調整する仕組みとなっています。

宅地の評価方法は「路線価方式」と「倍率方式」があり、路線価の設定がされている(主に市街地エリア)場合には路線価方式を採用します。路線価が定められていないエリアについては固定資産税評価額に倍率を乗じる「倍率方式」で評価を行います。

貸宅地の評価

建物を建てて使うことを目的として、第三者に貸している宅地を貸宅地といいます

通常の場合には、【自用地評価額×(1-借地権割合)】の計算式を用いて算出しますが、地代を収受しているか等の要件によって計算方法が異なります。

- 権利金なく、相当の地代を収受、支払いを維持している貸宅地

- 「無償返還の届出」を提出している貸宅地

貸家建付地の評価

貸家建付地とは貸家の敷地用に使われている宅地のことを指します。所有している土地の上に建つ建物を第三者に貸している場合、その宅地は自用地と異なり利用に制限があるため、自用地評価より評価額が低くなります。

貸家建付借地権の評価

貸家建付借地権とはアパート等の貸家が建っている宅地を借りる権利のことです。上記とは異なり土地の所有権は別の人になりますが、土地を借りる権利を有しているため評価額の算出が必要です。

なお、使用貸借で借り受けた、もしくは貸し付けられた宅地等については評価額がゼロとなります。

松本相続遺言相談プラザでは税理士の独占範囲の業務についてはパートナーの税理士にお願いしております。通常の相続手続きの進行にあわせ、根拠資料の取り寄せ等をサポートさせていただきます。